UNE VENTE SUR DEUX DANS LE NEUF

Instauré en 2014, le dispositif Pinel permet à un particulier de réduire son impôt sur le revenu d’une partie du montant de son investissement immobilier, à condition de le louer.

Il succède à d’autres : le Duflot, qui a fait un flop, le Scellier ou encore le Robien (qui, eux, ont bien fonctionné).

D’emblée, le Pinel rencontre le succès auprès des investisseurs. Près d’une vente de logement neuf sur deux se fait dans le cadre de ce dispositif, selon un récent rapport de l’Inspection générale des finances.

« L’immobilier Pinel est le dispositif de défiscalisation le plus ouvert. Il n’est pas réservé à une élite financière, comme le sont davantage le Malraux et le Monument historique », juge Stéphane Van Huffel, cofondateur de Netinvestissement.fr. Ces deux derniers (qui permettent de défiscaliser avec de l’immobilier ancien de caractère) s’adressent plutôt aux contribuables situés au minimum dans le haut de la tranche marginale d’imposition à 30 %.

JUSQU’À 63.000 € DE RÉDUCTION FISCALE

Le Pinel est donc plus « populaire », parfait aussi pour « les débutants de la défiscalisation immobilière, ajoute Anthony Calci, de Calci Patrimoine. Ce placement est relativement prudent. Le particulier investit dans de l’immobilier neuf à haute qualité énergétique, via un promoteur qui propose des garanties, voire une gestion locative, et il y a peu de charges. Bref, c’est plutôt confortable ». De plus, le mécanisme fiscal est assez simple à comprendre : le montant de votre impôt sur le revenu est diminué chaque année d’une partie du prix de revient du logement (prix d’achat majoré des divers frais, dont les frais de notaire).

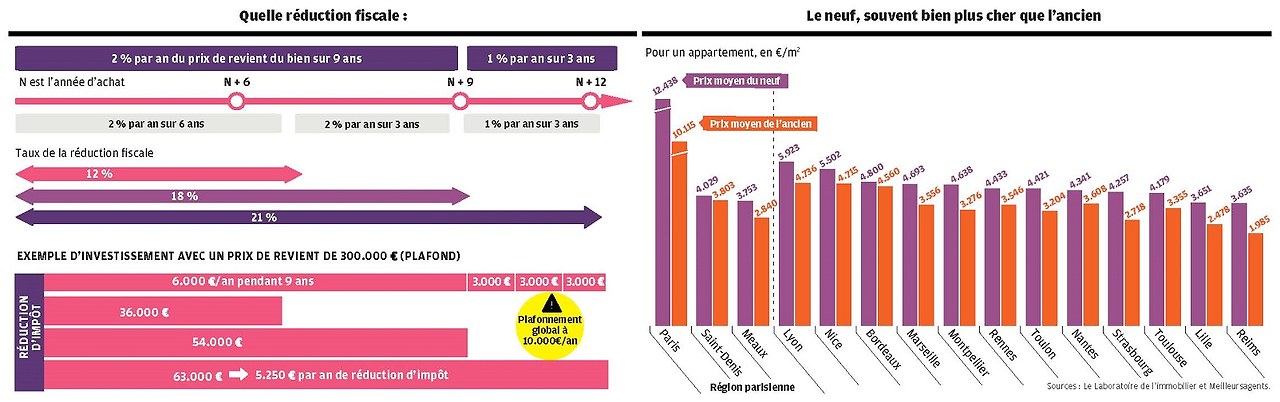

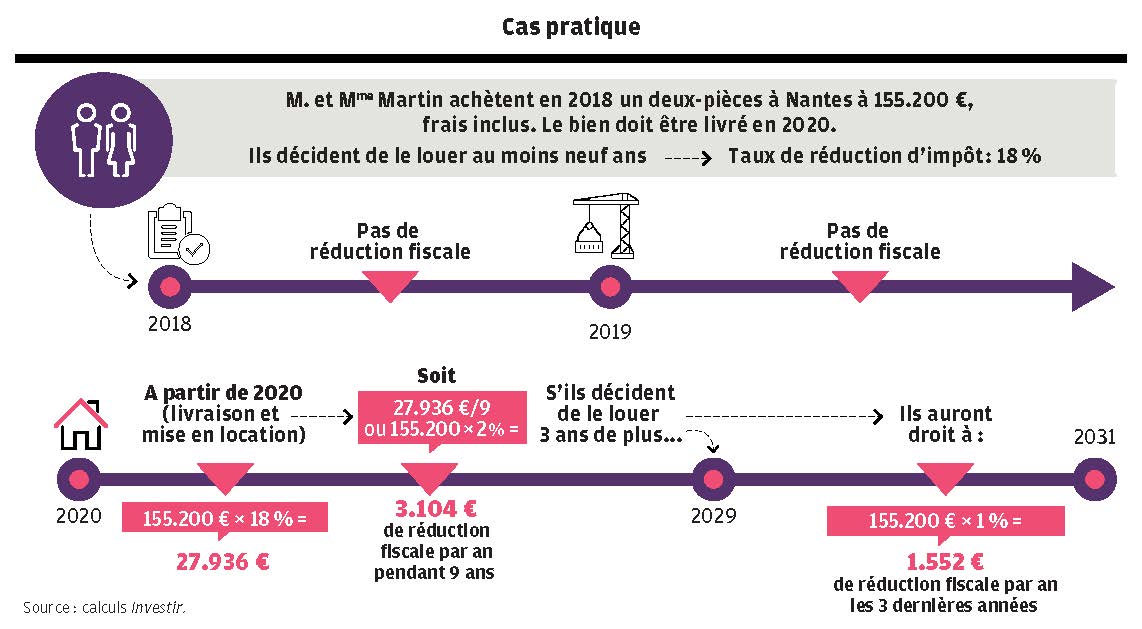

Le taux de la réduction d’impôt augmente avec la durée de mise en location :

– 12 % pour six ans (2 % par an) ;

– 18 % pour neuf ans (2 % par an) ;

– 21 % pour douze ans (1 % par an les trois dernières années).

Le prix de l’opération ne doit pas être supérieur à 5.500 €/m2 habitable et à 300.000 €. L’investisseur peut ainsi prétendre à des réductions d’impôt maximales de 36.000 €, 54.000 € ou 63.000 € (300.000 € × 21 %), étalées respectivement sur six, neuf ou douze ans (soit 6.000 € de réduction maximale par an les neuf premières années et 3.000 € les trois dernières en cas de bail de douze ans).

Vous pouvez acheter deux biens en Pinel chaque année, tant que leur prix de revient cumulé ne dépasse pas ces plafonds.

GARE AU PLAFONNEMENT GLOBAL

Autre avantage : vous pouvez louer le logement à un membre de votre famille sans perdre l’avantage fiscal (et même à votre enfant ou à un parent, à condition qu’il n’appartienne pas à votre foyer fiscal). Cette souplesse en fait un régime défiscalisant adaptable à tout type de profil d’investisseur.

Seul gros bémol, la loi Pinel entre dans le plafonnement global des niches fiscales à 10.000 € par an (18.000 € pour un achat en outre-mer). Or la réduction d’impôt non utilisée est perdue ! Elle ne peut pas être reportée d’une année à l’autre. Si vous bénéficiez d’autres réductions fiscales (par exemple, celle du particulier employeur), le plafond peut être vite dépassé. Faites donc bien vos calculs en amont.

LOCATION OBLIGATOIRE

Reste que pour profiter de cette réduction d’impôt, il faut respecter plusieurs conditions, faute de quoi le fisc pourrait vous demander de lui rembourser l’avantage fiscal…

La première d’entre elles tient au logement en lui-même : le bien doit être neuf ou en l’état futur d’achèvement (Vefa). Dans la plupart des cas, il s’agit d’un programme immobilier monté de toutes pièces par un promoteur, mais vous pouvez aussi faire construire vous-même une maison, tant que vous respectez la réglementation thermique 2012 (RT 2012).

Ensuite, ce bien doit être situé dans les zones tendues, classées A bis (Paris et la plupart des villes de petite couronne), A (les grandes métropoles de province, la Côte d’Azur) et B1 (les villes plus moyennes) par le ministère du Logement (voir sur www.service-public.fr). Depuis le 1er janvier 2018, les communes situées en zones B2 et C, plus rurales, ne sont plus éligibles au Pinel (sauf agrément) « parce qu’il n’y a pas vraiment de marché locatif », estime Fabrice Artinian, conseiller patrimonial à l’Institut du patrimoine.

PRIMORDIAL EMPLACEMENT

Le dispositif Pinel est, en effet, censé favoriser la construction dans des secteurs où la demande locative est forte et l’offre insuffisante. Malgré tout, l’emplacement reste un critère primordial, d’autant plus que le propriétaire a douze mois, à compter de la remise des clés, pour trouver un locataire, sinon il ne peut pas bénéficier de la réduction fiscale !

« Certes, il y a un manque de logements en zones tendues, mais il ne faut pas acheter n’importe où pour autant, renchérit Stéphane Van Huffel. Il faut opter pour une région dynamique ou une grande métropole, mais pas forcément le centre-ville, où les prix du neuf sont très élevés. » C’est là une des problématiques du logement neuf : un prix de vente bien supérieur à celui des logements anciens. Pour des types de biens équivalents situés dans la même zone, « la décote moyenne de l’ancien par rapport au Pinel est estimée à 32 % », souligne l’IGF.

Bon à savoir

L’acheteur d’un Pinel s’engage à louer le bien au moins six ans (via des baux classiques de trois ans renouvelables), peu importe que ce soit ou non au même locataire. Il faut d’ailleurs joindre un formulaire spécifique (Cerfa n° 11639*16) lors de la première déclaration de revenus.

De plus, les loyers ne doivent pas dépasser certains plafonds, déterminés selon la zone dans laquelle se situe le logement. Ils sont le plus souvent inférieurs à ceux du marché, ce qui rogne évidemment le rendement. Enfin, les ressources du locataire sont, elles aussi, plafonnées.

ANTICIPER LA REVENTE

Problème, c’est justement le prix à la revente, qui fait toute la différence en termes de rendement. « Hors effet revente, la rentabilité du Pinel est supérieure de 233 % par rapport à celle de l’ancien, avec la prise en compte de la réduction fiscale », calcule l’IGF. Un argument massue en faveur de la défiscalisation ! Sauf que, « en l’absence de hausse des prix de l’immobilier, le rendement net d’impôt après revente au bout de neuf ans d’un logement Pinel est négatif »… de plus de 30 % par rapport à celui de l’ancien, à cause du prix d’achat élevé.

Pour mettre toutes les chances de votre côté, tant pour trouver un locataire que pour parier sur une plus-value, il vaut mieux acheter dans des quartiers dynamiques à potentiel, en cours de transformation. « Bien choisir son emplacement, ce n’est pas forcément acheter dans le quartier à la mode, mais plutôt dans un quartier en mutation, avec de bons fondamentaux : desservis par les transports, ayant déjà quelques commerces, mais pas en lointaine périphérie », conseille Anthony Calci. Pour cela, il faut faire une petite étude du marché locatif de la ville dans laquelle vous comptez investir. Si vous la connaissez, c’est clairement un plus.

Dernier point, préférer un immeuble « où il y aura une vraie parité entre locataires et propriétaires occupants », recommande Fabrice Artinian. Vous éviterez ainsi trop de dégradations dans la copropriété et qu’il y ait, six, neuf ou douze ans plus tard, une vague de biens à vendre dans le même immeuble…

source : investir.lesechos.fr