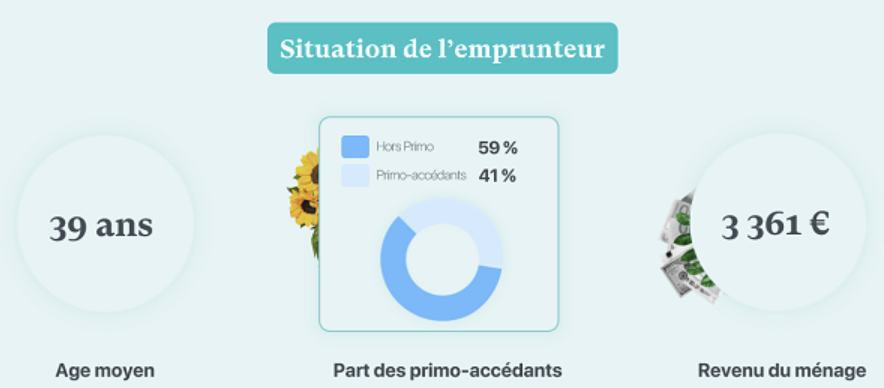

1/ SITUATION DE L'EMPRUNTEUR

En novembre 2023, le souscripteur moyen d'un prêt immobilier affiche désormais 39 ans, soit une hausse de 2 ans par rapport au mois d'octobre précédent. Cette augmentation de l'âge moyen met en lumière la difficulté croissante d'accéder à la propriété, principalement en raison de prix toujours élevés et de taux d'intérêt constamment en hausse.

Les primo-accédants représentent 41 % des demandes de prêts adressées aux banques en novembre, marquant une nette diminution par rapport au mois d'octobre, où ils constituaient 47 % de la demande totale. Cette baisse significative souligne les défis auxquels font face les primo-accédants pour réintégrer le marché immobilier, alors que l'anticipation d'une baisse des prix se fait toujours attendre.

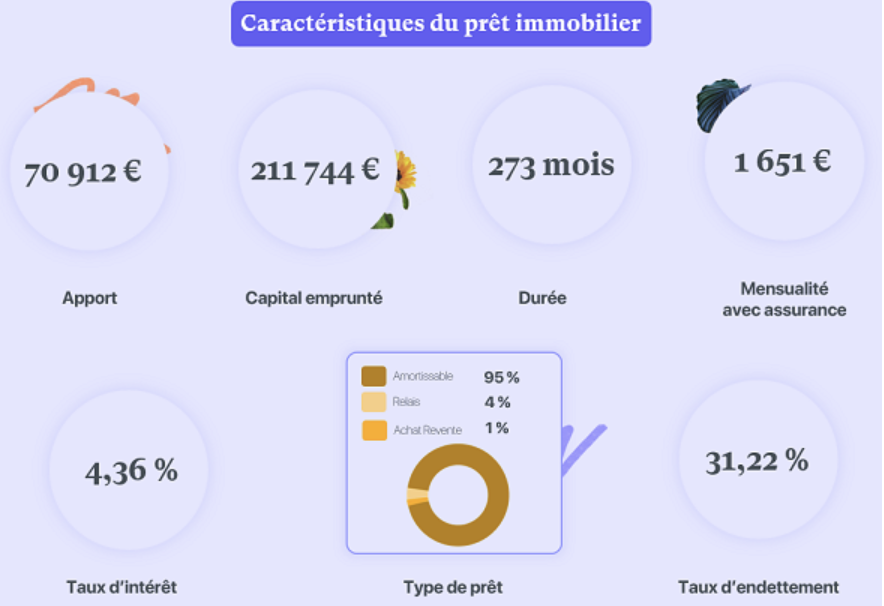

2/ CARACTERISTIQUES DU PRÊT IMMOBILIER

En novembre 2023, l'apport moyen par dossier de prêt atteint toujours un niveau élevé, se chiffrant à 70 912 euros. Cette tendance s'explique par des conditions d'accès restreintes au crédit immobilier et une augmentation des taux d'intérêt. Afin d'accroître leurs chances d'obtenir l'approbation de leur demande de financement auprès des banques, les ménages se voient contraints de fournir un apport financier substantiel, visant à réduire le montant emprunté et, par conséquent, le taux d'endettement. Cependant, il est important de noter que rares sont les Français disposant actuellement d'un tel apport pour concrétiser leurs projets immobiliers.

En novembre, le montant moyen emprunté s'établit à 211 744 €, pour une durée moyenne de 273 mois et une mensualité avec assurance de 1 651 €. L'allongement de la durée de prêt demeure l'une des rares solutions disponibles actuellement pour compenser la perte de pouvoir d'achat immobilier et respecter les critères du Haut Conseil de Stabilité Financière (HCSF) limitant l'endettement à 35 %. Le taux d'endettement moyen atteint ainsi 31,22 %.

Le taux d'intérêt moyen, toutes durées de prêt confondues, grimpe à 4,36 % en novembre. Il est à noter que le taux d'usure pour décembre 2023, applicable aux prêts à taux fixe d'une durée de 20 ans et plus, est fixé à 6,11 %. Cette évolution témoigne des défis persistants auxquels les emprunteurs sont confrontés, avec des taux qui demeurent élevés par rapport aux niveaux autorisés.

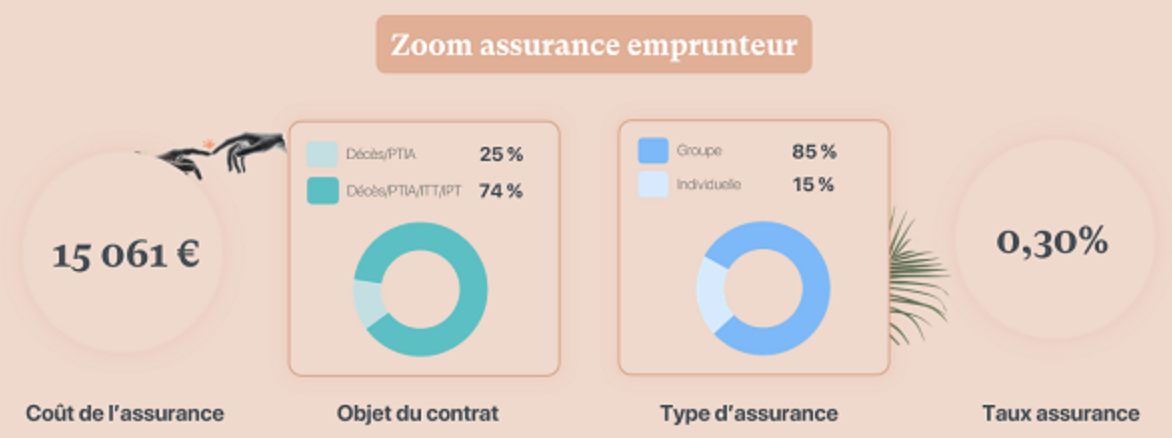

3/ ZOOM SUR LES ASSURANCES EMPRUNTEUR

- En novembre 2023, l’immense majorité des contrats d’assurance emprunteur souscrits sont des contrats groupes (85 %) contre 15 % de contrats individuels. Les effets de la loi Lemoine ne font pas évoluer ce chiffre. La délégation d’assurance stagne. Lors de l’octroi d’un crédit immobilier, les emprunteurs optent majoritairement pour les contrats des banques afin de ne pas retarder l’obtention de l’emprunt.

- La garantie Décès/PTIA/ITT/IPT est souscrite dans 74 % des cas, loin devant la garantie Décès/PTIA 25 %).

- Enfin, le coût moyen d’une assurance de prêt, toutes durées confondues s’élève à 15 061 euros pour un taux moyen de 0,30 %.

4/ FOCUS PRIMO ACCEDANTS

En novembre 2023, le primo-accédant type a 31 ans et bénéficie de revenus mensuels de 2 682 €, des revenus plus modestes par rapport à la moyenne globale. Ces revenus limitent la constitution de l'apport, qui s'élève à 56 243 €, soit près de 15 000 € de moins que la moyenne tous profils confondus. Par conséquent, le capital emprunté par les primo-accédants atteint 187 950 €, soit 24 000 € de moins par rapport au capital emprunté tous profils confondus.

Les conditions d'accès au crédit, particulièrement strictes, en particulier la règle des 35 % d'endettement, posent des défis considérables aux primo-accédants. Cette contrainte les oblige à prolonger la durée de leur prêt au maximum pour réduire leur mensualité, préservant ainsi une capacité d'emprunt suffisante pour acquérir un bien immobilier conforme à leurs critères. La durée de prêt moyenne des primo-accédants s'élève ainsi à 283 mois (23 ans). Leur taux d'endettement atteint quant à lui 31,69 %, avec une mensualité moyenne de 1 059 € et un taux d'intérêt de 4,39 %. Ces chiffres reflètent les efforts des primo-accédants pour s'adapter aux conditions du marché immobilier contraignantes et réaliser leur projet d'accession à la propriété.

5/ PROFIL DE L'EMPRUNTEUR

- Côté crédit consommation, le profil emprunteur type de novembre est âgé de 42 ans pour un revenu de 2 780 €.

- Plus de 2/3 des emprunteurs sont salariés du secteur privé (72 %) et 12 % sont des retraités.

6/ LES TAUX IMMOBILIERS

- Chacune des durées de prêt enregistre une augmentation des taux d’intérêts hors assurance entre octobre et novembre (+ 0,08 point sur 10 ans, + 0,13 point sur 15 ans, - 0,06 point sur 20 ans et + 0,16 point sur 25 ans.)

SOURCES : RAPPORT ELOA